佚名

佚名 众所周知,4S集团与经销商是汽车后市场的最重要流通渠道,4S集团与经销商表现的好坏决定该地区汽车用品行业发展的兴衰。借点金国际·玩车网知名品牌神州万里行活动武汉站之际,我们以武汉为中心,向周边地区城市扩散,对华中地区后市场代理/销售渠道进行相关调查。华中地区具有全国东西、南北四境过渡的要冲和水陆交通枢纽的优势,起着承东启西、连南望北的重要作用,与此同时,华中地区还是全国经济较发达地区。如此经济重地与交通要地,4S集团与经销商经营现状如何,网络的兴起又为传统交通枢纽带来怎样的影响?传统渠道是怎样理解消费者需求,“O2O”又能否在后市场传统渠道中真正实现落地?这些问题,都将在本期《玩车》杂志中为您解答。

一、消费者品牌:

品牌认可居次席,价值体验造差异

本次调研行程是以湖北省会武汉市为中心,向周边地区城市扩散进行相关走访调查。通过走访武汉恒惠集团 、长沙九城集团、洛阳腾宇集团、郑州锦鸿集团、荆门荆威集团等来自华中地区50多家4S集团与来自宜昌、天门、随州、郑州、长沙等地300多家优秀代理商,共获得调查问卷463份,最终得到有效问卷458份。

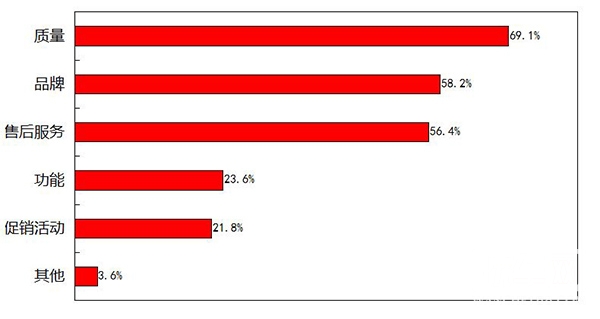

从本次走访结果看,华中地区消费者对汽车用品偏好因素与其他地区消费者“和而不同”(图1所示):和体现在“质量”、“品牌”和“售后服务”依然占据前三排位;不同则是华中地区消费者对于“品牌”的认可高于“售后服务”认可。“质量”因素高居首位,既说明消费者对产品需求更趋务实,也说明产品质量良莠不齐。而“品牌”因素跃居次席,直接说明华中地区消费者对汽车用品品牌的重视程度。经过价格战的洗礼,消费者对汽车用品的认识更趋理性。只有当消费者冷静与理性,品牌建设才不会成为一句空话。那么,从结果看,华中地区的消费者开始理性过来了吗?

图1:消费者对汽车用品的偏好因素

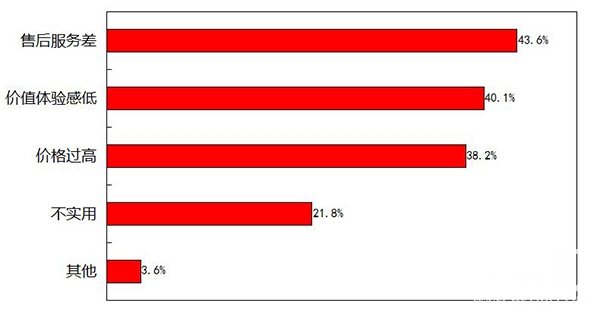

售后服务差是很多汽车用品被消费者所诟病之处(图2所示),毕竟汽车用品市场之前是赚快钱的“黄金时代”,售后服务意识难以在短时间内被改变过来。难改变不是说不改变,毕竟先人一步,在以后市场博弈中或许就处于领先地位。

价值体验感低是个主观因素,通俗地理解就是消费者认为所购买的汽车用品性价比不高。消费者在购买与使用汽车用品后,认为产品并非一无是处,还是具有一定实用性,这可从消费者认为产品“不实用”比例少中推理得出。然而这种实用性一旦与其价格联系起来,就被大打则扣。消费者并非接受不了高价格产品,而是认为高价格应该带来高品质与高享受。目前市面上同质化产品比比皆是,如果说在功能上无法造出差异化,那么在体验上、在人性设计上花心思去提高消费者体验感,其实也是产品差异化的另一体现。

图2:消费者对汽车用品不满之处

二、电商化影响:

四成比例看衰市场,集团看淡电商冲击

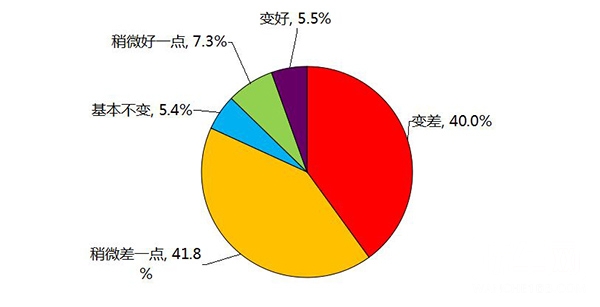

人人都说2015年汽车用品市场变得更难做了,那么“难”到哪里去(图3所示)?40%受访者认为今年上半年市场销量远逊于去年同期,销量录得上涨的受访者占受访者总人数比例约为13%,显示华中地区市场销售遇到困境。对于今年汽车用品销售遇到困境的原因,在集团和经销商看来原因各不相同。如某集团表示,今年新增小汽车数量较去年少导致用品市场竞争更加激烈;某经销商则称手机导航软件的兴起减弱了车载导航产品的吸引力,产品销量出现下跌实属正常;还有企业表示一些厂家对价格体系把控不严,产品跨区域串货、线上价格冲击线下价格现象严重,也导致整个汽车用品市场更加混乱与难以发展。

图3:华中地区4S集团和经销商2015上半年汽车用品销售情况

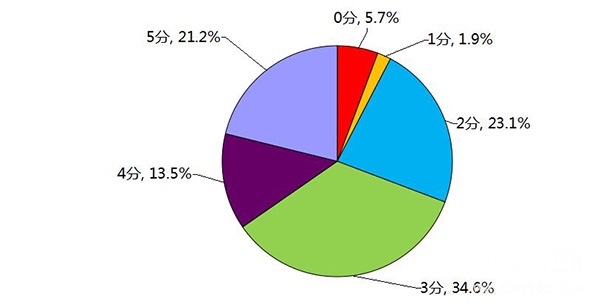

电商的兴起,确实是很多4S集团和经销商的“心头大患”,在本次走访中,甚至不少受访者“谈电商色变”(图4所示,0-5分表示分数越大影响力越大):对电商冲击无甚感觉,或者感受不深(0-1分)只占不到8%的比例,少得可怜。由此也可以看出,多数企业被电商狠狠“虐待”过是不争的事实。在其他地区,4S集团受电商冲击感受远大于当地经销商,然而在华中地区两者感受却截然相反。多数4S集团受访者将票投向“2分”与“3分”,而更多经销商受访者则将票投给“4分”与“5分”。有集团负责人表示,电商的兴起让行业价格透明化,但这种影响是整个行业性的,并非只针对集团。4S集团始终是接触车主第一渠道,具有非常优越的先天优势,只要把控好产品质量与售后服务,4S集团在汽车用品销售中受电商冲击影响还是在可承受范围内的。

图4:2015上半年电商对华中地区4S集团和经销商产品销售的影响

除此之外,电商发展带来的假货问题,也让4S集团认为其冲击力有限。经过前两年“双十一狂欢节”的宣泄,消费者现在能更加理性看待电商与网络。电商的高速发展也带来相应的问题,相比实体店,车主通过电商更容易购买到假冒伪劣产品,增加维护成本与时间成本,而来4S店消费的顾客往往是“花高价享便利”的群体,这也就决定了4S集团有面对电商“处惊不乱”的底气。

三、车机的竞争:

品牌战略初见成效,集团精品仍有空间

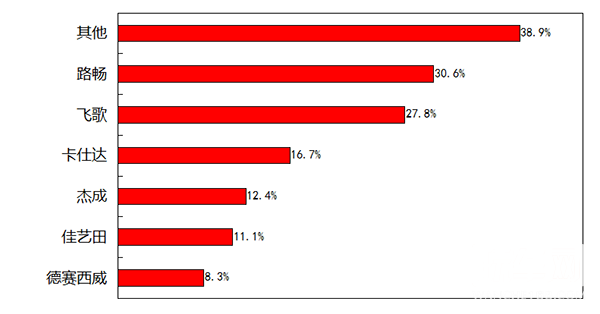

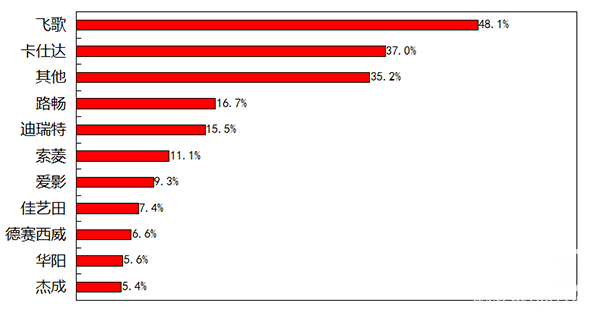

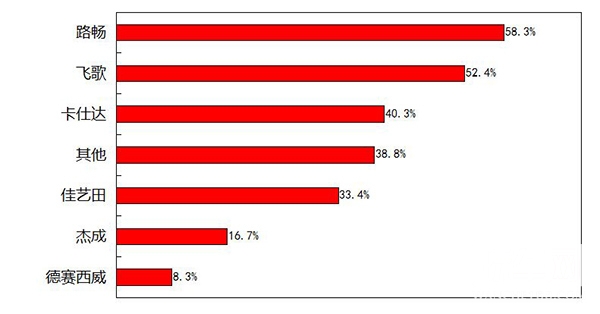

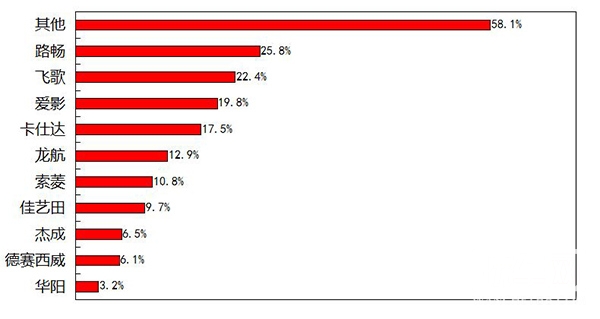

之前神州万里行广州站,走访组见识到各大厂家在广东省内竞争激烈程度超乎想象:即使品牌集中度最高的4S店中,销售用品品牌也不集中——往往每一家4S店销售品牌在2个以上,部分甚至5、6个都不在话下(图5、6所示,以车载导航产品为例)。这一次,华中地区走访结果则正常很多:4S集团所销售的产品品牌较为集中,而经销商销售的品牌则相对分散(图7、8所示)。从结果看,路畅、飞歌、卡仕达三者在华中地区市场占有率颇高,也具有一定品牌影响力,初步完成建立“消费者品牌”战略。但其他品牌并非完全没有机会,大品牌相对价格价高,凸显不出性价比,不少4S集团仍会以“一个大品牌+几个小品牌”这样的策略,来丰富产品阶梯,满足不同消费者的需求。

图5:广东4S集团销售车载导航产品品牌情况

图6:广东代理商销售车载导航产品品牌情况

图7:华中地区4S集团销售车载导航产品品牌情况

图8:华中地区代理商销售车载导航产品品牌情况

从销量上看,4S集团在汽车精品业务上挖掘空间还是非常大的。4S集团单店车载导航年销量在5000台以上只占到受访4S集团总数的6%左右,而经销商方面该比例可达30%以上,这其中差异十分明显。虽然所销售的产品品牌知名度差异大,但4S集团和经销商对产品的要求却又惊人一致:要求厂家尽善尽美完成产品的售后服务,由此也可见在接下来的几年时间里,“硬件”要求将受到弱化,“软实力”的影响将越来越决定产品的销量。

4S集团和经销商都不约而同地表示,当汽车用品行业深陷同质化竞争的泥潭中,更要求厂家能加快新品推出速度,当然这一切的前提都建立在稳定产品质量的基础上。其实在他们看来,所谓的创新并不是硬件上的添加,或功能上原创,而是要以客户体验为主旨,去进行一系列的优化与调整。体验上有独特的感受,即使外观与硬件参数都一模一样,亦能给予消费者差异化的感觉!

四、二论O2O:

参展需求要深挖,O2O落地亦可行

走访华中地区,与每一位受访者倾谈时,他们都会提出类似的问题,那就是:“现在后市场活动这么多,展会这么多,我们该参加哪一个?”是的,活动多展会多已成为行业不可忽视的现象,但如此多的展会与活动,又是否了解过观展人他们的需求呢?

我们特意对华中地区4S集团和经销商进行参展目的调查,从结果看,受访人表示寻找新品是他们参展观展最为主要的目的;其次则是加强行业交流,毕竟展会提供一个很好的平台,给予他们更为丰富的人脉;最后如果展会上有相关培训,如精品运营管理、售后运营等内容,他们也很乐意参加。

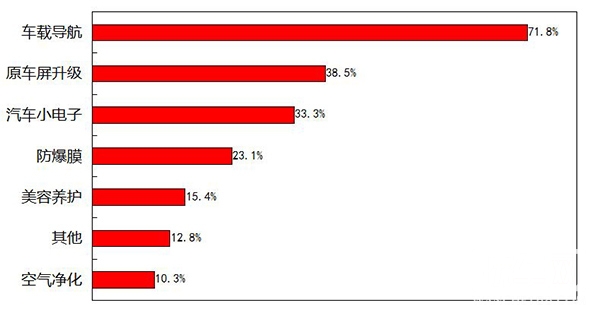

在核心产品需求上,车载导航产品依然可称得上当之无愧的“大哥”,原车屏升级业务和汽车小电子产品大有后来居上之势头,组成“新三样”(图9所示)。原车屏升级业务更受经销商的亲睐,原因在于现在原厂带屏的车型越来越多,项目有一定利润,业务发展的前景备受看好。而汽车小电子产品因定义广而杂,不乏差异化产品,诸如一键启动、一脚踢、360全景产品、电动尾门等,无一不是让有车生活更为方便与快捷,符合当今时代发展潮流。因此不少集团和经销商负责人都希望去万里行现场看看,能否从中“淘”到一两款这方面的新品。

图9:参加本次神州万里行活动想寻找产品类型

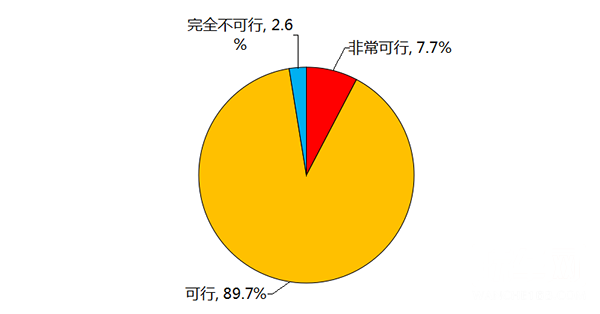

本次华中地区走访,邀约组第二次将“O2O是否具有可行性”的问题摆在各负责人面前(第一次是在神州万里行广州站的邀约过程中)。而与第一次的结果相类似,绝大多数负责人都给出肯定的答复。不少受访者表示O2O是个无法阻挡的趋势,顺者生逆者亡,与其自叹自哀,不如沉下心调整好心态,去迎接挑战,获得新生。汽车用品野蛮增长期已正式结束,接下来就是比谁能更精耕细作,水才会脱颖而出。

图10:华中地区经销商认为O2O在后市场可行性

结语:

整体而言,此次调查让我们知道了华中地区4S集团与经销商的不同与同。两者之间在多个问题上存在分歧,如对电商的看法、对用品的偏好因素、对市场销售情况等等,凸显出两者目前行业所处环境的不同。可喜的是,4S集团与经销商并不是只有分歧而无共同想法。高质量与品牌效应是他们反复提及的词汇。对于O2O落地的可行性,他们也取得较为一致的意见。现今汽车后市场从业最需要的,除了资本的支持外,信心也是非常重要的一部分。